Podatek katastralny to podatek od nieruchomości, którego wysokość zależy od wartości katastralnej nieruchomości, a nie od jej powierzchni użytkowej, jak ma to miejsce w podatku od nieruchomości obowiązującym obecnie w Polsce. Wartość katastralna uwzględnia lokalizację, rodzaj nieruchomości i inne czynniki wpływające na jej wartość rynkową.

Kluczowym aspektem podatku katastralnego jest jego sposób naliczania. Zamiast bazować na metrażu, opiera się on na wycenie wartości rynkowej gruntu i budynku. Ta wycena, czyli wartość katastralna, jest aktualizowana regularnie, co powoduje, że podatek może się zmieniać wraz ze zmianami na rynku nieruchomości.

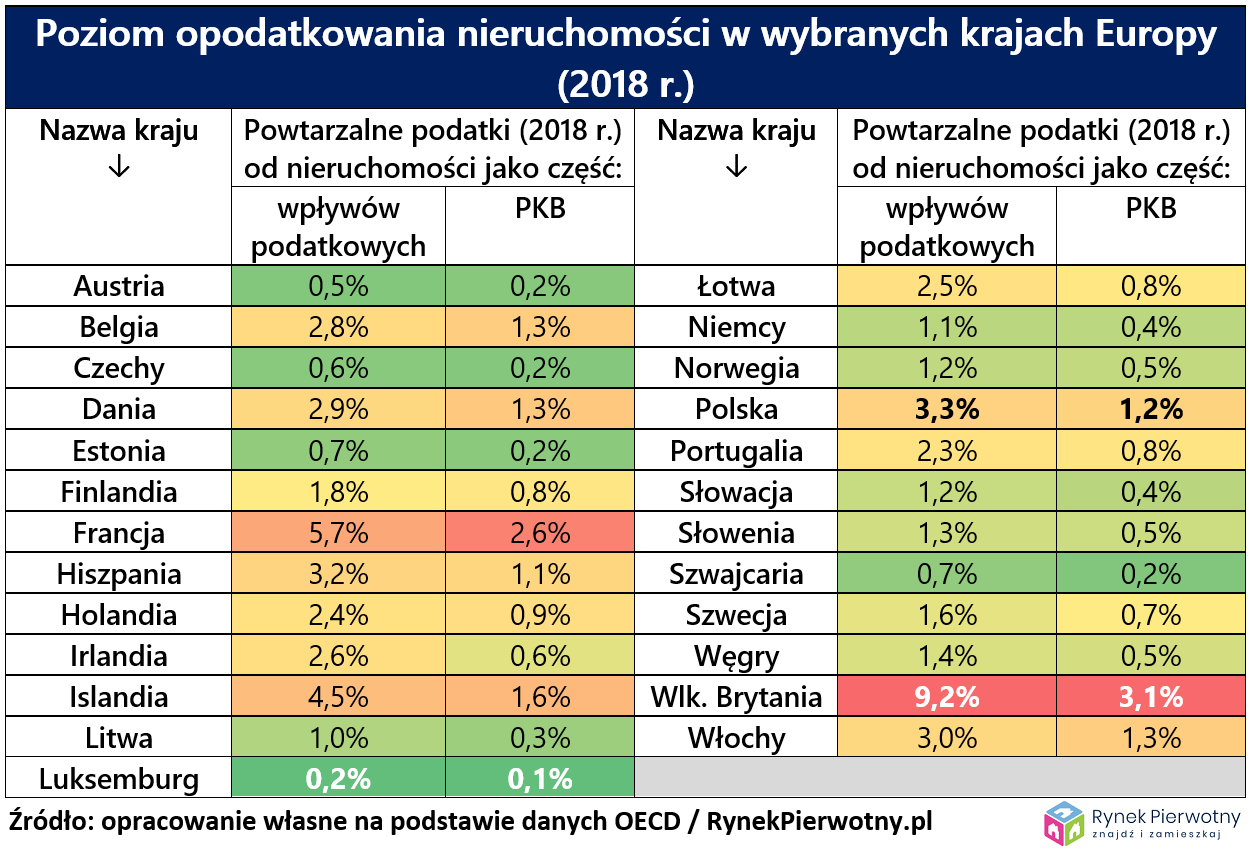

Kiedy podatek katastralny w Polsce? Wprowadzenie podatku katastralnego w Polsce jest tematem dyskusji od lat, jednak do tej pory nie został on wprowadzony. Obecnie obowiązuje podatek od nieruchomości, którego podstawą opodatkowania jest powierzchnia nieruchomości (dla budynków i ich części) lub wartość (dla gruntów związanych z prowadzeniem działalności gospodarczej).

Przykład 1: Dwa mieszkania o identycznej powierzchni mogą mieć różną wartość katastralną, jeśli jedno znajduje się w atrakcyjniejszej lokalizacji (np. centrum miasta) niż drugie (np. na obrzeżach). Podatek katastralny dla mieszkania w centrum będzie wyższy.

Przykład 2: Działka rolna, która zostanie przekwalifikowana na działkę budowlaną, drastycznie zwiększy swoją wartość katastralną, a co za tym idzie – wysokość podatku.

Realne zastosowanie (potencjalne): Wprowadzenie podatku katastralnego miałoby na celu bardziej sprawiedliwe opodatkowanie nieruchomości, odzwierciedlające ich rzeczywistą wartość i potencjalną dochodowość. Mogłoby również prowadzić do efektywniejszego wykorzystania przestrzeni miejskiej, zachęcając do zagospodarowywania terenów, które ze względu na niską wartość podatkową są obecnie zaniedbane.