Kredyty bankowe to nic innego jak umowa między bankiem a klientem, na mocy której bank udostępnia klientowi określoną sumę pieniędzy (kapitał kredytu), a klient zobowiązuje się do jej zwrotu w określonym terminie wraz z odsetkami i innymi opłatami.

Proces kredytowy krok po kroku:

- Wniosek kredytowy: Klient składa wniosek, w którym podaje swoje dane, cel kredytu i oczekiwaną kwotę. Przykład: Pan Kowalski składa wniosek o kredyt hipoteczny na zakup mieszkania.

- Analiza kredytowa: Bank ocenia zdolność kredytową klienta, sprawdzając jego historię w BIK, dochody i zobowiązania. Przykład: Bank sprawdza, czy Pan Kowalski regularnie spłacał dotychczasowe kredyty.

- Decyzja kredytowa: Bank podejmuje decyzję o przyznaniu lub odrzuceniu wniosku. Przykład: Bank przyznaje kredyt Panu Kowalskiemu na 80% wartości mieszkania.

- Umowa kredytowa: Bank i klient podpisują umowę, która określa warunki kredytu, takie jak oprocentowanie, harmonogram spłat i ewentualne zabezpieczenia. Przykład: Umowa określa, że Pan Kowalski będzie spłacał raty przez 30 lat.

- Wypłata kredytu: Bank wypłaca klientowi kwotę kredytu. Przykład: Bank przelewa pieniądze na konto dewelopera.

- Spłata kredytu: Klient regularnie spłaca raty zgodnie z harmonogramem. Przykład: Pan Kowalski co miesiąc spłaca ratę kredytu hipotecznego.

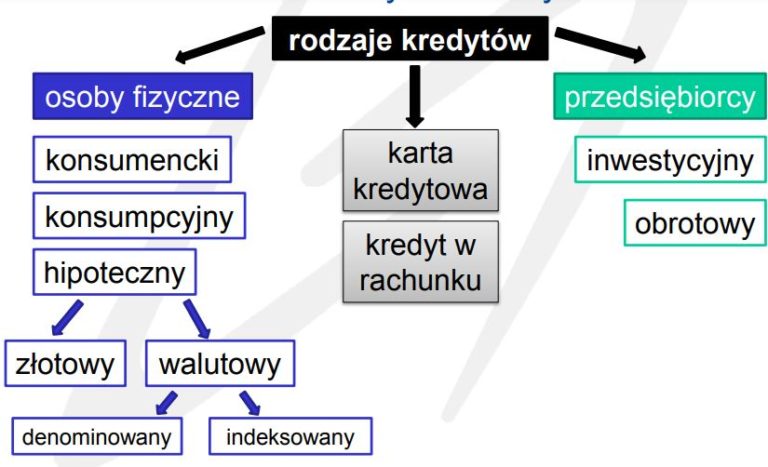

Rodzaje kredytów bankowych: Wyróżniamy m.in. kredyty hipoteczne (na zakup nieruchomości), kredyty gotówkowe (na dowolny cel), kredyty samochodowe (na zakup samochodu) i kredyty firmowe (na działalność gospodarczą).

Znajomość zasad działania kredytów bankowych jest ważna, ponieważ pozwala na świadome i odpowiedzialne korzystanie z tego instrumentu finansowego. Bez kredytu hipotecznego wielu ludzi nie mogłoby sobie pozwolić na zakup własnego mieszkania. Firmom z kolei, kredyty pozwalają na rozwój i inwestycje.